麻豆 艾鲤 佣金率两年飙涨7倍:一家名不副实的保障科技公司的IPO谜题

麻豆 艾鲤

麻豆 艾鲤

保障中介上市潮中又新添一位成员,近期白鸽在线(厦门)数字科技股份有限公司日前递交招股书,准备在港交所上市。

从招股书来看,白鸽在线是一家聚焦于场景化保障的中介,流畅保障公司与场景类平台,为破钞者提供所需的保障居品。

白鸽在线频年营收高增,但保管亏蚀。2022-2023年,其营收从4.05亿元升至6.6亿元,增速达63.1%;2024年前三季度,其营收6.31亿元,同比增长39%,但净亏蚀扩大至1557.6万元。从2016年于今,该公司磋议完成五轮融资,尤其在2021年后密集完成了4轮融资公司。资方包括汇诚投资、新但愿集团、国投好意思亚基金、通联支付、华智本钱等。2025年1月,完成第五轮融资后,该公司估值约达20.29亿元。

cable av 国产业务方面,该公司主要不错分为三类业务,尤以风险照管金融工作为主。2024年前9个月,风险照管金融工作营收占比90%,智能营销及数字化治理决策8.7%,TPA工作仅占0.3%。

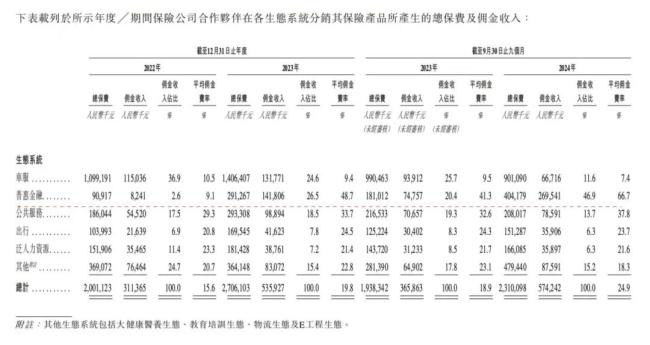

着手:白鸽在线招股书

而所谓的风险照管金融工作,概言之便是四肢中介机构,匡助保障公司销售保障居品,而况收取佣金的经过。这也就意味着,这家保障科技公司的9成营收来自佣金收入。

而在佣金收入中,“普惠金融”一项的数据走势显得尤为矜重。

2022年,“普惠金融”的总保费约9千万,佣金收入824万,佣金收入占比2.6%,平均佣金费率9.1%。但到了2024年仅前9个月,“普惠金融”总保费超4亿,佣金收入近2.7亿,佣金收入占比46.9%,平均佣金率更是来到了66.7%。

不错说,“普惠金融”业务这一项就复古起了近两年来这家公司的主要营收增长。

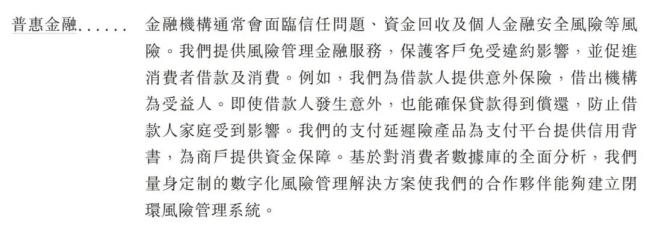

那么,何为“普惠金融”麻豆 艾鲤,其招股书作出了如下业务先容:

着手:白鸽在线招股书

这里提到,“金融机构频繁濒临信任问题,资金回收及个东谈主金融安全风险,咱们提供风险照管金融工作,保护客户免受失约影响,并促进破钞者借款及破钞。”

由于招股书的表述并不解确,多位业内东谈主士参考上述内容,向钛媒体App先容了可能的几种居品类型。需要强调的是,以下信息并不代表白鸽在线的履行居品和运营情况。

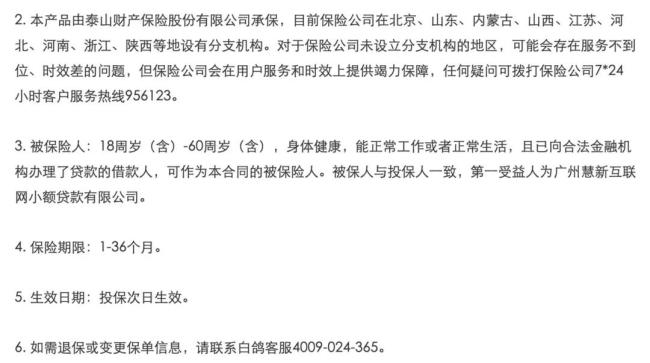

一类是借意险(借款东谈主不测险)。白鸽探保平台上有一款“泰山借款东谈主不测伤害保障”应是其中的典型居品。简言之,该居品的被保障东谈主是“已向正当金融机构办理了贷款的借款东谈主”,受益东谈主为贷款机构,被保障东谈主若是出现不测伤害身死或残疾,确保贷款得到偿还。

着手:白鸽在线官网

据了解,数年前搭售借意险是保障公司与贷款平台联接的主要款式之一。关于保障公司来说,这种联接既能增多新的盈利点,同期也能达到引流和汇注用户数据的见解;而网贷平台则通过举高不测险保费进行抽成,赢得一笔可不雅的佣金,颠倒于变相收取“砍头息”。

一家谱付公司高管则向钛媒体App默示,“据我所知,放贷公司大量是强制系缚销售的,并非客户意愿。比如你不买,我就不给你贷款。”

他提到,“自己好多小额破钞贷的公司,他们的客户王人是谢绝易贷到款的东谈主,是以多破钞几百块钱,就能得到贷款,客户详情是风物。贷款公司、保障中介和保障公司,三方还王人能从中获益。”

几家头部网贷平台向钛媒体App默示,多年前曾一度搭售借意险,但早仍是被监管叫停,并不再搭售。有法律界东谈主士默示,借意险自己并不违警,但强制搭售、系缚销售则不对规。

另一类是个东谈主贷款保证保障。个东谈主贷款保证保障为假贷关系承保,投保东谈主为借款方,被保障东谈主为资金出借方。贷款保证险的功能便是为有融资需求的借款东谈主提供增信支执,并为出借东谈主的资金损失提供风险保障,这么就不错擢升借款东谈主的贷款得胜率。一般来说,个东谈主贷款保证保障的牵累畛域更大,包含了比如投保东谈主失散、财产因诉查封等其他情况。

与借意险近似,这里的融资需求借款东谈主,其实更多的是指有融资贵重的东谈主。也便是说,若是借款东谈主不签《个东谈主贷款保证保障左券》,不作念增信,银行不会贷款给借款东谈主。

阳光财险是保证保障的行业特出者,但频年来也在显耀减轻这一板块,2021年该公司的保证险保费收入为74.29亿,2023年为43.16亿元。评级机构荟萃资信在《阳光财产保障股份有限公司2024年追踪评级讲述》中提倡:

阳光财险的保证险定位破钞金融客群、普惠型小微企业客群,左证信用记载、收入水平、欠债率等设立评分模子,互异化选拔打算客户群体,匡助衰败弥散担保或信用才智较弱的客户快速央求金融机构小额贷款,缓解这类东谈主群无法融资的贵重,餍足其在糊口破钞和筹办方面的小额融资需求。2023年,研讨到经济下行对保证险客群冲击较大,关连业务的赔付水平较高,阳光财险相易业务结构,不再新增融资性保证保障业务,存量业务逐步压降,效劳发展非融资性保证保障业务,合座保证险业务收入进一步下跌。

终末一类招股书明确提到的居品是“支付延长险”,这是一类相对较新的居品。上述支付公司高管先容,“这近似于一种信用保障,出现支付失约时,保障公司不错赔付一定金额,这种保障亦然支付平台变相增多工作费的一种妙技,因为失约几率很小很小。”

此前一家上市支付机构曾卷入“POS机涉嫌非法搭售保障”风云,有媒体报谈,用户唯有在POS机上输入交游金额,系统就默许勾选“账户资金宽限宝”,在莫得任何弹窗或辅导下,便为用户多选拔了一份价钱0.69元至4.89元不等的保障。

而这几类居品的共同之处在于,频年来均曾卷入过强制搭售、非法搭售的风云,这极少是白鸽在线需要小心之处。

仍然需要强调,尽管“普惠金融”的营收占比最高,增长最快,但招股书中着墨未几,特意先容业务场景的“案例接洽”板块未有说起。官网上一长串合作念客户名单中,金融机构仅提到了开采银行。

另一方面,与收取佣金的“风险照管金融工作”业务比拟,这家公司的“智能营销及数字化治理决策”业务显得尤为短处。这项主要面向保障公司出售B端治理决策的业务营收出现了光显下跌——2023年,智能营销及数字化治理决策营收1.157亿,同比增长33.07%,保执一定增幅。但2024年前9个月,该业务营收仅5465万元,同比大幅下跌33.28%。

与同行的情况近似,这家保障科技公司的告白及营销开支省略两倍于其研发插足。2022年、2023年及2024年前9个月,告白及营销开支区别为2466.3万元、3754.1万元、3093.5万元。研发开支为1405.7万元、1566.2万元、1649.7万元。

该公司的现款流也相对吃紧。放胆2024年9月30日,白鸽在线执有的现款及现款等价物仅为2446万元。公司应收账款压力增大麻豆 艾鲤,放胆2024年9月末营业应收款达7500万元,支吾账款1.13亿元,资金链承压。